[Alicia González, EL PAÍS,30-102014]

El mercat del petroli s’ha vist sacsejat per una espècie de tempesta perfecta, una combinació d’excés en l’oferta, de demanda més feble del previst i de fortalesa del dòlar (la divisa de referència per la compra petroliera) que ha provocat la caiguda del 25% en els preus del cru des del juny. Després d’un període de relativa estabilitat, amb el barril situat per sobre dels 100 dòlars pràcticament des del 2011 —115 dòlars va aconseguir el juny passat—, sembla que els preus s’estan estabilitzant en una banda considerablement més baixa, entre els 70 i els 90 dòlars, segons diferents experts, la qual cosa introdueix noves i profundes variables al mercat del petroli.

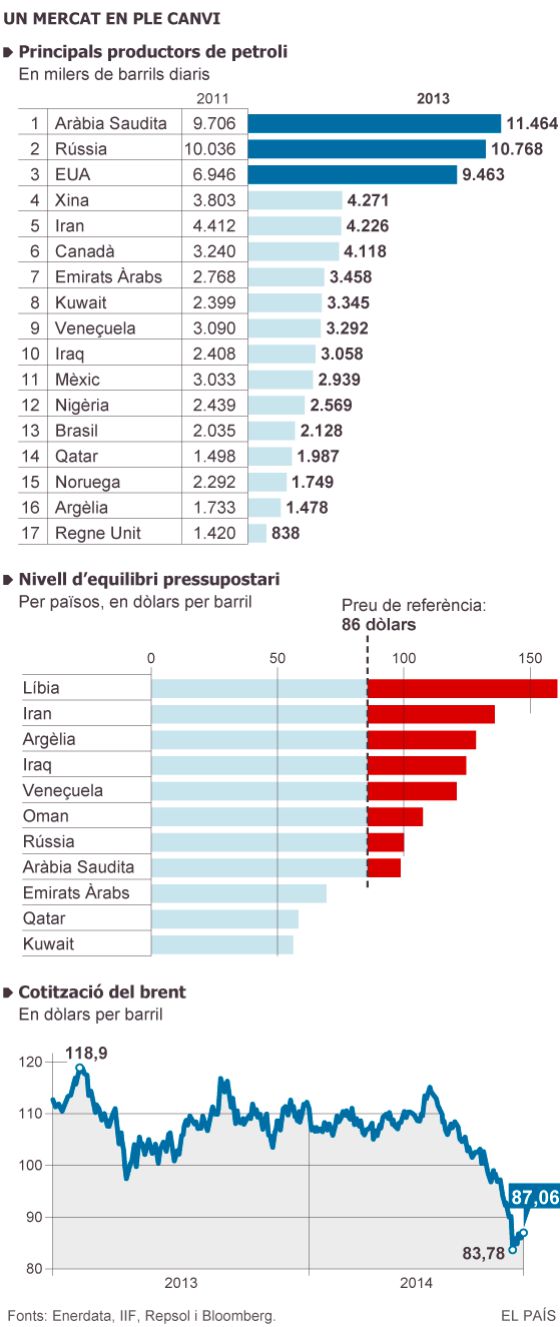

Entre aquestes variables, potser la més rellevant és el canvi de forces en l’escenari geopolític que es comença a dibuixar. A diferència d’altres ocasions, l’Aràbia Saudita ha descartat retallar la producció com a via per intentar sostenir els preus i fins i tot ha acceptat rebaixar els preus als seus clients asiàtics per mantenir quota de mercat. Altres membres de l’Organització de Països Exportadors de Petroli (OPEP) han demanat mesures, però gairebé ningú confia en un acord per retallar l’oferta del cartell en la reunió del 27 de novembre. “Si l’OPEP no retalla producció per sostenir els preus, qui ho farà?”, es pregunta Kevin Norrish, de Barclays. “L’OPEP ja no actua com a productor de referència del mercat i l’oferta de petroli d’esquist dels Estats Units està cridada a ocupar aquest lloc”, defensen els analistes de Goldman Sachs.

Els alts preus del petroli han fet possible l’explotació de pous que exigien tècniques costoses, com la que es fa servir en aigües profundes o la fractura hidràulica. Gràcies a això, els Estats Units han pogut augmentar la seva producció de petroli a un ritme anual d’entre 1,2 i 1,4 milions de barrils diaris des del 2011, cosa que els ha permès avançar molt cap a l’autosuficiència energètica i convertir-se en el que els experts denominen productor frontissa, aquell que dicta el rumb del mercat. D’aquesta manera, els productors de fora de l’OPEP, amb els EUA al capdavant, han estat capaços de cobrir l’augment de la demanda global, cosa que ha diluït considerablement la influència de l’OPEP. “No hi ha precedents històrics que un país pugui mantenir durant tant temps uns augments semblants de producció. Això ha canviat per complet el mercat”, explica Antonio Merino, director de la Secretaria Tècnica de Repsol i un dels experts més importants del mercat energètic. “El que ara s’està temptejant és el nivell de preus al que els EUA poden mantenir no ja la producció petroliera, que ronda els 5,5 milions de barrils diaris, sinó els augments d’oferta d’aquests últims anys. Jo crec que aquest nivell està més a prop dels 85 o 95 dòlars per barril que dels 70 dòlars”, explica.

Hi ha altres factors que pressionen a la baixa els preus. Líbia, amb una producció inexistent el setembre del 2012, aconsegueix col·locar actualment al mercat entre 800.000 i 900.000 barrils diaris. La presa de diversos pous petroliers a l’Iraq a les mans dels gihadistes de l’Estat Islàmic no ha suposat una interrupció de la producció, d’uns tres milions de barrils diaris. L’Iran ha anunciat la seva intenció d’augmentar la seva oferta fins als quatre milions de barrils el març del 2015 si aconsegueix un acord per eliminar les sancions internacionals. Tot això enmig d’una forta frenada de la demanda global, que va portar l’Agència Internacional de l’Energia a retallar al setembre les seves previsions d’increment del consum en un 25%, coincidint amb l’alerta llançada pel Fons Monetari Internacional del risc d’una tercera recessió a Europa. El nerviosisme del mercat no es va fer esperar.

El preu del barril de Brent, el de referència per a Europa, ha arribat a caure 31 dòlars, el descens més important des de mitjan 2012. Abans d’això cal remuntar-se a la crisi financera del 2008, quan la cotització es va desplomar un 75%, per trobar una caiguda tan pronunciada i tan ràpida en els preus. “No crec que vegem res semblat a allò”, admet Norrish. Llavors, el barril de Brent va caure fins als 36 dòlars.

Sense arribar a aquests nivells, la veritat és que el descens del cost de l’energia té un impacte notable sobre l’economia, en forma d’estalvi en la factura energètica, de correcció dels desequilibris externs i de menor pressió inflacionista. “El saldo net és positiu per a l’economia mundial”, assegura Andrew Kenningham, de Capital Economics, en un dels seus últims informes. “Una caiguda de 10 dòlars en el preu del petroli equival a una transferència del 0,5% del PIB mundial dels països productors als països consumidors i aquests sempre acaben augmentant la despesa. Si assumim que els consumidors gasten la meitat del que s’estalvien, una caiguda permanent del preu del petroli de 10 dòlars impulsaria la demanda global entre un 0,2% i un 0,3%”, argumenta Kenningham. És a dir, una injecció d’uns 320.000 milions de dòlars a l’economia mundial si, com calcula Capital Economics, els actuals nivells del petroli entorn dels 85 dòlars es mantenen fins a finals del 2016.

Tradicionalment, un descens en el preu del cru anima el consum. Els analistes de Goldman Sachs calculen que el preu del petroli baixarà un 15% el 2015, cosa que suposarà una demanda afegida de 200.000 barrils diaris. També propicia un augment de la confiança i de l’activitat a escala global. Els Estats Units ja es beneficien d’uns costos de producció considerablement més barats, gràcies al gas extret mitjançant fracturació hidràulica. Però “la situació a l’eurozona és molt diferent. Primer perquè una caiguda del preu de les matèries primeres exacerbarà la por de la deflació a la regió i a un nou episodi de la crisi de deute”, adverteix Kenningham, de Capital Economics. “En aquestes circumstàncies, l’impacte sobre el consum d’un petroli més barat amb prou feines es notarà i reforçarà, en tot cas, els arguments per a un programa de compra a llarga escala de bons per part del Banc Central Europeu”, recalca. És clar que aquí ja hi entren en joc altres derivades.

![GEOGRAFIA [3 ESO ]](https://blocs.xtec.cat/hmcjlacueva/wp-content/themes/twentyeleven/images/headers/wheel.jpg)