- La desigualdad de la A a la Z [El País, 30-10-2014]

- La brecha entre ricos y pobres se dispara en todo el mundo [eL Periódico, 30-10-2014].

- Si ets Jove, ets vulnerable [La vanguardia, 29-10-2014]

![GEOGRAFIA [3 ESO ]](https://blocs.xtec.cat/hmcjlacueva/wp-content/themes/twentyeleven/images/headers/chessboard.jpg)

El Instituto Nacional de Estadística (INE) ha publicado sus estimaciones de cambio poblacional para los próximos 50 años. De sus conclusiones sobre la debacle demográfica del país, tres aspectos merecen consideración. Primero, la magnitud del cambio en el corto y medio plazo; segundo, sus potenciales efectos sobre el mercado de trabajo; y, tercero, su impacto sobre la recuperación y, más allá, sobre nuestro futuro económico.

Si nos ceñimos a los próximos 15 años, las perspectivas son descorazonadoras, aunque la esperada caída de la población en España en 5,6 millones en 2064 sea más que aterradora. Primero, entre el 2014 y el 2029, el total de menores de 16 años se reducirá un 25% (de 7,5 a 5,6 millones). Segundo, los mayores de 64 años aumentarán un insólito 34% (de los 8,4 a los 11,3 millones). Tercero, la cohorte más relevante para nuestro futuro inmediato (aquella entre 25 y 44 años) experimentará una caída de un excepcional 29% (de los 14 a los 10 millones). Y ello como resultado de una contracción del 22% para los de 25 a 34 años (de 6,2 a 4,8 millones) y de un insólito 34,3% negativo para los de 35 a 44 (de 7,9 a 5,2). Cuarto, estabilidad para la generación de 45 a 54 años (en los 7 millones). Y, finalmente, aumentos en los extremos de la población en edad de trabajar. Del 30% para los de 55 a 64 años (de 5,4 a 7 millones) y del 10% para los de 16 a 24 años (sobre los 4 millones de 2014). En suma, en el 2029 la población de 16 a 64 años experimentará un doble choque: reducción absoluta de 2 millones (un 6,5%, desde los 30,6 a los 28,6 millones) y marcado envejecimiento. Y el mismo proceso se dará para el conjunto de la población.

Los efectos sobre el mercado de trabajo son ya perceptibles. Parte de la reducción del desempleo deriva de esta pérdida demográfica, y ayuda a comprender la disparidad entre el aumento de la ocupación y el retroceso del paro: en el último año, 270.000 nuevos empleos frente a 520.000 parados menos. Pero esta mejora es pan para hoy y hambre para mañana. Y no solo porque el peso de los individuos de 65 y más años sube, del 18,2% de la población de hoy al 24,9% en 2029, con lo que ello implica de aumento del gasto en pensiones. Sino porque el mercado de trabajo no es homogéneo, y el aumento de efectivos potenciales de 45 y más años solo puede compensar parcialmente la reducción de los de 25 a 44. Las calificaciones y habilidades requeridas para cada puesto de trabajo no permiten una sustitución sustancial entre ambos colectivos. Quiere ello decir que en el futuro cercano nos aguarda paro estructural de edades intermedias y altas, y demanda insatisfecha de jóvenes formados. De nuevo, la salida será la inmigración.

Finalmente, estos cambios están ya teniendo un negativo impacto sobre la recuperación y, más allá, sobre nuestro crecimiento potencial. A corto plazo, las lanzas de la expansión se han trocado en cañas. Y de la plétora demográfica y los insólitos crecimientos del inicio del milenio hemos pasando a la situación inversa, con todos los negativos efectos que ello tiene sobre la demanda interna (consumo e inversión). Por ejemplo, la demanda de vivienda principal está estrechamente vinculada a la creación de nuevos hogares. Y, aunque el INE espera que, en el 2029, el número de familias habrá aumentado en un millón, la dinámica poblacional remite a un crecimiento de aquellas integradas por personas mayores, y caídas en las de edad intermedia. Y lo que es cierto para la vivienda, lo es para los bienes durables a ella vinculados, o a otros componentes del consumo, dada la mayor propensión al gasto de los más jóvenes.

En el más largo plazo, deberemos afrontar la inevitable caída en la tasa de ahorro, y su negativo impacto en la inversión. Aunque individualmente los jubilados tengan una propensión al ahorro más alta que el resto de la población, lo cierto es que consumen recursos financieros que les transfieren las generaciones más jóvenes. Mayor número de jubilados implica, inevitablemente, menor ahorro familiar.

En los últimos 30 años, nuestros gobernantes han cerrado los ojos a la espectacular caída de la tasa de natalidad. Ello se ha traducido en una dramática falta de apoyo a las familias jóvenes, desde una política de guarderías que merezca ese nombre a la conciliación familiar o desde los horarios a las ayudas directas a los hogares con niños, entre otras medidas.

Pero, finalmente, el pasado nos ha atrapado. Además, hoy, el futuro está ya escrito parcialmente. Y aunque aún habría tiempo para la corrección más allá de 2030, no parece posible. Nuestra sociedad se dirige impertérrita hacia el desastre, hipnotizada, incapaz de reaccionar. Pasen y vean el mañana, aunque lo que hallarán es desagradable y amenazante. Bienvenidos.

Madrid, (EFE).- La población española se reduce, envejece y se hace más solitaria, una tendencia que se irá agudizando en los próximos años hasta cambiar por completo la actual estructura social.

Así, según Estadística, España perderá 5,6 millones de habitantes en los próximos 50 años, un horizonte en el que, además, los mayores de 65 años serán casi el 40 por ciento de la población, habrá un 49 por ciento menos de niños menores de diez años y la personas mayores de 100 años sumarán 372.000 frente a las 13.551 actuales.

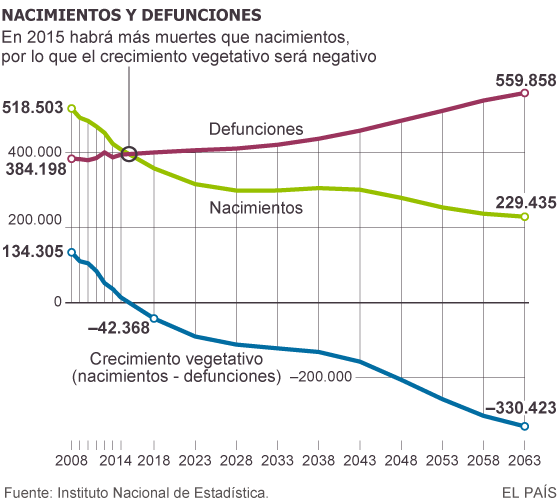

Ya en 2015 las defunciones superarán a los nacimientos.

De esta forma, la población se reducirá hasta 45,8 millones en 2024 y hasta 40,9 millones en 2064, un 12 % menos que ahora.

Las previsiones sobre natalidad no son nada halagüeñas y, según las últimas proyecciones del Instituto Nacional de Estadística (INE), de aquí a 50 años nacerán al año casi 300.000 bebés menos que ahora, un 27 % menos.

La caída de la natalidad se explica por la continua tendencia a la baja del número de hijos por mujer que, en 2064 será sólo de 1,22 (1,27 actualmente), por el aumento de la edad media de la maternidad, que será de 33 años y, fundamentalmente, por la reducción del número de mujeres en edad fértil (de 15 a 49 años) que se reducirá en 4,3 millones, casi un 40 %.

Sólo en los próximos 15 años España perderá un millón de habitantes, los mayores de 65 años serán el 25 % de la población, los niños menores de 10 años se habrán reducido un 33 %, la media de hijos por mujer será de 1,24, que comenzarán a tenerlos a los 31,7 años, y el número de mujeres en edad fértil se reducirá en 1,9 millones (17,4 %).

En los próximos 15 años también cambiará mucho la forma de vivir de los españoles, y serán muchos lo que opten por vivir solos.

Así, en 2029, uno de cada tres hogares españoles estará formado por una sola persona y sumarán 5,71 millones, lo que supone un crecimiento del 27,5 % respecto a los actuales (1,23 millones más).

Ese mismo año, el INE calcula que en España habrá 19,2 millones de hogares, un millón más que ahora, y ello a pesar de la reducción de la población, lo que se explica por la reducción del tamaño de los hogares, que pasarán de 2,5 a 2,3 personas de media (en 1970 la media era de casi cuatro personas).

Según la operación estadística Proyección de Hogares 2014-2029 difundida por primera vez por INE y que tendrá una periodicidad bienal, entre 2014 y 2029 los hogares más pequeños, de una o dos personas, seguirán creciendo, mientras que los más grandes, especialmente los de cinco o más miembros, se reducirán.

En el caso de los de cinco o más miembros disminuirán un 28 % y no llegarán a los 800.000, mientras que los formados por dos personas seguirán siendo los más comunes (5,99 millones, el 31,2 % del total).

De este modo, el número de personas que viven solas pasará de representar el 9,7 % de la población en 2014 al 12,7 % en 2029.

En sus últimas proyecciones el INE advierte de que el descenso de la natalidad “será especialmente acusado a partir de 2040”.

Así, España tendrá un saldo vegetativo negativo desde 2015, que supondrá un total de 8 millones de personas en los 50 años proyectados y que no se compensará con el saldo migratorio, pese a que será positivo con cerca de 2,5 millones de migraciones netas con el exterior.

Entre 2014 y 2029 está previsto que nazcan en España 5,1 millones de niños, un 24,8 % menos que en los 15 años anteriores y que en 2029 sólo lo hagan 298.202, un 27,1 % menos que este año.

Por el contrario, la esperanza de vida de los españoles continua aumentando y alcanzará los 84 años para los hombres y los 88,7 para las mujeres en 2029 y los 91 y 95 en 2064.

Por eso, y debido al envejecimiento de la población, el INE calcula que entre 2014 y 2029 habrá más de seis millones de defunciones y que, sólo en 2029 se producirán 412.685 y 559.858 en 2063, frente a las 395.163 previstas para este año.

En los próximos 15 años, la pérdida de población se concentrará en el tramo de edad entre 30 y 49 años, que se reducirá en 1,1 millones (28,2 %) y en 6,8 millones en los próximos 50 (45,3 %). Por el contrario, todos los grupos de edad a partir de los 70 años aumentarán.

Así, en 2019, 11,3 millones de personas tendrán mas de 64 años (2,9 millones más que ahora, un 34,1 %), una cifra que se incrementará hasta 15,8 millones (87,5 %) en 50 años.

El grupo de edad más numeroso dentro de 50 años será el de entre 85 y 89 años frente al de entre 35 y 39 actual, o al de entre 50 a 54 de 2019. Esto supondrá que la tasa de dependencia se elevará más de siete puntos, desde el 52,1 % actual hasta el 59,2 % en 2029 y el 95,6 % en 2064.

2. Declive demográfico [El País, 29-10-2014]

3.Las muertes superarán en 2015 a los nacimientos en España

La caída de población mantiene el paso firme iniciado en 2012. España perderá 70.000 habitantes este año, un millón en los próximos 15 años y 5,6 millones hasta 2064, según la proyección de población a 50 años que ha difundido este martes el Instituto Nacional de Estadística (INE). El estudio adelanta el momento en que habrá más defunciones que partos. Mientras una estimación del INE del año pasado (2013-2023) apuntaba que esta línea roja demográfica se rebasaría en el año 2017, el crecimiento vegetativo negativo –que no se registra desde la Guerra Civil o la epidemia de la gripe española en 1918- está a la vuelta de la esquina: llegará en 2015. Si se mantienen las tendencias demográficas actuales, la población se reducirá de los 46,5 millones (enero de 2014) a 45,8 millones en 2024 y 40,9 en 2064 (un 12%).

“Llama la atención la caída de más de cinco millones en 50 años”, apunta Albert Esteve, del Centro de Estudios Demográficos (CED) de la Universidad Autónoma de Barcelona, quien advierte de que estos estudios se elaboran bajo el supuesto de mantenerse las tendencias actuales (baja natalidad, envejecimiento, más emigración que inmigración).

La población de un país se apoya en tres patas: nacimientos, muertes y movimientos migratorios. Las dos primeras se ajustan a parámetros previsibles: todo apunta a que el nuevo escenario con más defunciones que partos ha llegado para quedarse. Pero no sucede lo mismo con los movimientos migratorios, mucho más volátiles. Y ahí está la clave del futuro demográfico de España. “La gran incógnita de los próximos años es conocer el comportamiento de la inmigración”, relata Esteve. De la evolución económica del país dependerá que se mantengan las previsiones o, si la situación mejora, que el saldo migratorio compense el crecimiento vegetativo negativo.

La proyección del INE muestra, por un lado, la disminución de los nacimientos, especialmente acusada a partir de 2040. Ello se explica por la caída de la fecundidad (irá retrocediendo de los 1,27 hijos por madre a 1,22 en 2064). “Es una fecundidad ultrabaja, ligada a la crisis”, comenta Teresa Castro, del Centro de Ciencias Humanas y Sociales del CSIC, y a contrapelo de la tendencia de sociedades europeas como Francia o Suecia. Pero la caída de nacimientos también se debe a que se reducirá el número de mujeres en edad fértil (entre 15 y 49 años): en 50 años bajarán en 4,3 millones (un 40%).

El descenso de partos sumado al aumento en la esperanza de vida dará lugar a una sociedad cada vez más envejecida. El INE espera que en 2064 el 39% de la población tenga más de 65 años y que los 13.551 centenarios que hay ahora sean entonces 372.000

Pero, a pesar de la mayor esperanza de vida, el número de muertes seguirá aumentando por la acumulación de gente de edad avanzada. Y los fallecimientos rebasarán el número menguante de nacimientos en 2015. A partir de entonces (con más defunciones que partos) el crecimiento de la población en España solo dependerá de que la inmigración compense este escenario. Y por lo que apuntan las proyecciones del INE, ello no sucederá, al menos, en el periodo de tiempo que analiza el estudio.

La hipótesis del INE es que se mantendrá un flujo de inmigrantes constante (estabilizado en torno a la entrada de 330.000 personas al año) y que emigrará al extranjero más población de la que llegará. Así será hasta que hacia 2022 se invierta la tendencia y haya más entradas desde el exterior que partidas al extranjero. Pero en número insuficiente como para compensar el mayor número de muertes que de partos.

[Alicia González, EL PAÍS,30-102014]

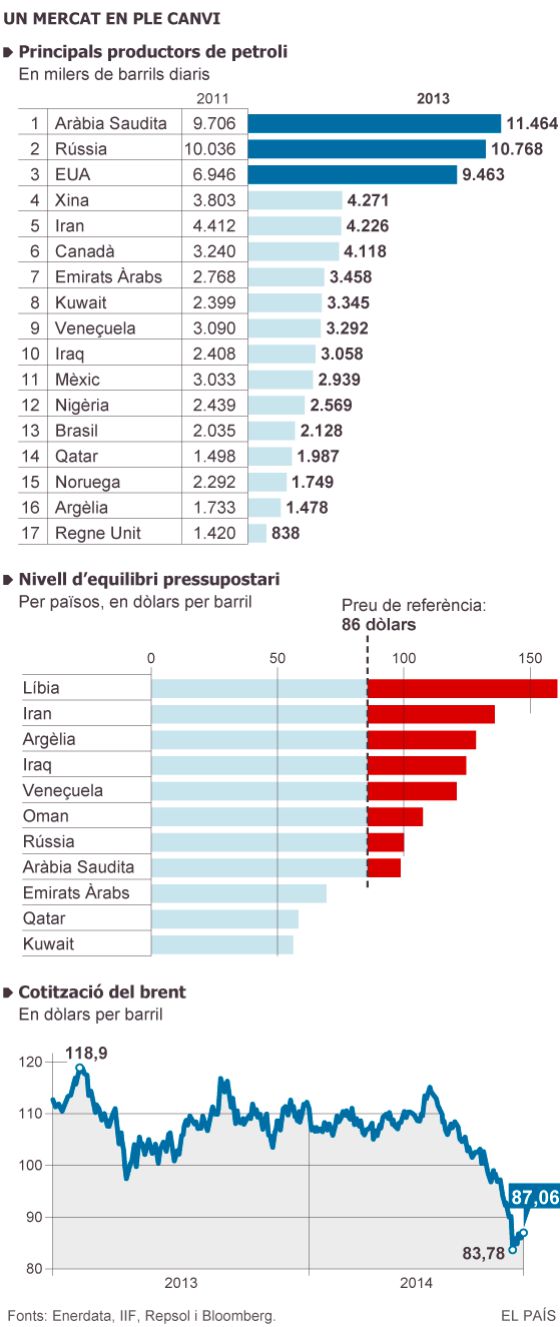

El mercat del petroli s’ha vist sacsejat per una espècie de tempesta perfecta, una combinació d’excés en l’oferta, de demanda més feble del previst i de fortalesa del dòlar (la divisa de referència per la compra petroliera) que ha provocat la caiguda del 25% en els preus del cru des del juny. Després d’un període de relativa estabilitat, amb el barril situat per sobre dels 100 dòlars pràcticament des del 2011 —115 dòlars va aconseguir el juny passat—, sembla que els preus s’estan estabilitzant en una banda considerablement més baixa, entre els 70 i els 90 dòlars, segons diferents experts, la qual cosa introdueix noves i profundes variables al mercat del petroli.

Entre aquestes variables, potser la més rellevant és el canvi de forces en l’escenari geopolític que es comença a dibuixar. A diferència d’altres ocasions, l’Aràbia Saudita ha descartat retallar la producció com a via per intentar sostenir els preus i fins i tot ha acceptat rebaixar els preus als seus clients asiàtics per mantenir quota de mercat. Altres membres de l’Organització de Països Exportadors de Petroli (OPEP) han demanat mesures, però gairebé ningú confia en un acord per retallar l’oferta del cartell en la reunió del 27 de novembre. “Si l’OPEP no retalla producció per sostenir els preus, qui ho farà?”, es pregunta Kevin Norrish, de Barclays. “L’OPEP ja no actua com a productor de referència del mercat i l’oferta de petroli d’esquist dels Estats Units està cridada a ocupar aquest lloc”, defensen els analistes de Goldman Sachs.

Els alts preus del petroli han fet possible l’explotació de pous que exigien tècniques costoses, com la que es fa servir en aigües profundes o la fractura hidràulica. Gràcies a això, els Estats Units han pogut augmentar la seva producció de petroli a un ritme anual d’entre 1,2 i 1,4 milions de barrils diaris des del 2011, cosa que els ha permès avançar molt cap a l’autosuficiència energètica i convertir-se en el que els experts denominen productor frontissa, aquell que dicta el rumb del mercat. D’aquesta manera, els productors de fora de l’OPEP, amb els EUA al capdavant, han estat capaços de cobrir l’augment de la demanda global, cosa que ha diluït considerablement la influència de l’OPEP. “No hi ha precedents històrics que un país pugui mantenir durant tant temps uns augments semblants de producció. Això ha canviat per complet el mercat”, explica Antonio Merino, director de la Secretaria Tècnica de Repsol i un dels experts més importants del mercat energètic. “El que ara s’està temptejant és el nivell de preus al que els EUA poden mantenir no ja la producció petroliera, que ronda els 5,5 milions de barrils diaris, sinó els augments d’oferta d’aquests últims anys. Jo crec que aquest nivell està més a prop dels 85 o 95 dòlars per barril que dels 70 dòlars”, explica.

Hi ha altres factors que pressionen a la baixa els preus. Líbia, amb una producció inexistent el setembre del 2012, aconsegueix col·locar actualment al mercat entre 800.000 i 900.000 barrils diaris. La presa de diversos pous petroliers a l’Iraq a les mans dels gihadistes de l’Estat Islàmic no ha suposat una interrupció de la producció, d’uns tres milions de barrils diaris. L’Iran ha anunciat la seva intenció d’augmentar la seva oferta fins als quatre milions de barrils el març del 2015 si aconsegueix un acord per eliminar les sancions internacionals. Tot això enmig d’una forta frenada de la demanda global, que va portar l’Agència Internacional de l’Energia a retallar al setembre les seves previsions d’increment del consum en un 25%, coincidint amb l’alerta llançada pel Fons Monetari Internacional del risc d’una tercera recessió a Europa. El nerviosisme del mercat no es va fer esperar.

El preu del barril de Brent, el de referència per a Europa, ha arribat a caure 31 dòlars, el descens més important des de mitjan 2012. Abans d’això cal remuntar-se a la crisi financera del 2008, quan la cotització es va desplomar un 75%, per trobar una caiguda tan pronunciada i tan ràpida en els preus. “No crec que vegem res semblat a allò”, admet Norrish. Llavors, el barril de Brent va caure fins als 36 dòlars.

Sense arribar a aquests nivells, la veritat és que el descens del cost de l’energia té un impacte notable sobre l’economia, en forma d’estalvi en la factura energètica, de correcció dels desequilibris externs i de menor pressió inflacionista. “El saldo net és positiu per a l’economia mundial”, assegura Andrew Kenningham, de Capital Economics, en un dels seus últims informes. “Una caiguda de 10 dòlars en el preu del petroli equival a una transferència del 0,5% del PIB mundial dels països productors als països consumidors i aquests sempre acaben augmentant la despesa. Si assumim que els consumidors gasten la meitat del que s’estalvien, una caiguda permanent del preu del petroli de 10 dòlars impulsaria la demanda global entre un 0,2% i un 0,3%”, argumenta Kenningham. És a dir, una injecció d’uns 320.000 milions de dòlars a l’economia mundial si, com calcula Capital Economics, els actuals nivells del petroli entorn dels 85 dòlars es mantenen fins a finals del 2016.

Tradicionalment, un descens en el preu del cru anima el consum. Els analistes de Goldman Sachs calculen que el preu del petroli baixarà un 15% el 2015, cosa que suposarà una demanda afegida de 200.000 barrils diaris. També propicia un augment de la confiança i de l’activitat a escala global. Els Estats Units ja es beneficien d’uns costos de producció considerablement més barats, gràcies al gas extret mitjançant fracturació hidràulica. Però “la situació a l’eurozona és molt diferent. Primer perquè una caiguda del preu de les matèries primeres exacerbarà la por de la deflació a la regió i a un nou episodi de la crisi de deute”, adverteix Kenningham, de Capital Economics. “En aquestes circumstàncies, l’impacte sobre el consum d’un petroli més barat amb prou feines es notarà i reforçarà, en tot cas, els arguments per a un programa de compra a llarga escala de bons per part del Banc Central Europeu”, recalca. És clar que aquí ja hi entren en joc altres derivades.

OCTUBRE / DICIEMBRE 2014

ÁLEX RODRÍGUEZ

El orden internacional ha reposado en la edad moderna sobre los recursos energéticos. El carbón y el vapor fueron la base del imperio británico en los siglos XVIII y XIX. Luego llegó la era del petróleo, telón de fondo del imperio americano liderado por Estados Unidos, basado también en el gas y la energía nuclear. Cuando parece que éste declina y surge la potencia de China, la ecuación global de los recursos inicia un cambio radical. El descubrimiento del gas de esquisto (conocido técnicamente como gas de roca madre o de shale) estadounidense supone toda una revolución que dibujará otra geopolítica de la energía, que nunca será la misma que la del petróleo (Qinhua).VANGUARDIA DOSSIER analiza el nuevo orden que plantean los recursos energéticos.

El gas de esquisto estadounidense, asociado al petróleo de arenas bituminosas en Canadá y al crudo brasileño bajo lechos marinos, posee el potencial de convertir las Américas en el Oriente Medio del siglo XXI (Malik). El resurgimiento energético de Estados Unidos acelerará la deriva geopolítica de Oriente Medio hacia Asia, particularmente Japón, Corea del Sur, India y, en mayor medida, China (Luft). La reducción de la demanda estadounidense también reorientará las exportaciones del África subsahariana hacia la región de Asia-Pacífico (Andreasson). Pese a lograr la autosuficiencia energética, Estados Unidos no abandonará su papel vigilante en Oriente Medio –donde los distintos países son propensos a lanzar ataques cibernéticos contra sus rivales (Dargin)– y sus rutas del petróleo.

Lo que hará será reorientar su posición en el golfo Pérsico y potenciar sus capacidades aéreas y navales en el Pacífico occidental, algo que disgusta a China, que ha ampliado su presencia en aguas asiáticas, ha tomado una postura más agresiva hacia Japón, Vietnam y Filipinas y ha adoptado medidas para obtener más petróleo y gas de los países vecinos (Klare). Rusia, para quien la explotación de los hidrocarburos del Ártico es un destino natural y una necesidad (Marzo), ha visto cómo el gigante asiático ha seleccionado a Gazprom como una de las compañías energéticas que sobrevivirán a la revolución del gas de esquisto (Bros) con un contrato para que le abastezca durante 30 años. Parece que llega a su fin el poder que ha tenido Rusia para castigar o premiar a los importadores de sus recursos energéticos (Tucker), aunque no está claro que la crisis de Ucrania sirva de acicate para que la UE elabore una política de seguridad energética común (Youngs).

China, que ha lanzado un ambicioso plan de construcción de centrales nucleares (Squassoni) y puede alcanzar su máximo nivel de consumo de carbón en dos años, ha incorporado a los primeros lugares de su agenda política la lucha contra el cambio climático (Leaton). Y existe una conciencia cada vez mayor acerca del papel que las tecnologías limpias del carbón pueden desempeñar en la reducción de emisiones (Cook). Además, los países en vías de desarrollo han adoptado un cambio hacia las energías limpias y renovables más decidido que el de los países desarrollados (Singer). Se está construyendo un nuevo orden de la energía.