(Sobre l’article: La Caixa cree que el riesgo de “estanflación” es “bajo” pese a la escala de precios)

http://www.eleconomista.es/economia/noticias/2901193/03/11/La-Caixa-cree-que-el-riesgo-de-estanflacion-es-bajo-pese-a-la-escala-de-precios-.html

1. Què ens diu el servei d’estudis de ”La Caixa”?

L’article publicat al diari virtual “El Economista” es basa en un estudi sobre la situació econòmica actual, elaborat per “La Caixa”, en un informe anomenat “Conjuntura espanyola”. En aquest s’hi tracta una situació futura esperançadora, amb l’únic punt negatiu de la incapacitat per generar ocupació. No obstant, nega el fenòmen de l’estanflació, ja que assegura que la pujada dels preus del Nord d’Àfrica perdrà intensitat, i és molt poc probable que la inflació es mantingui de forma persistent.

Per tant, en podem treure la conclusió que els efectes de la pujada de preus perdran intensitat. Dos situacions que els serveix a La Caixa per argumentar aquesta afirmació, és que el consum de les llars ha pujat (ni que només sigui un 0.3%), i que segons ells, ha augmentat la confiança del consumidor.

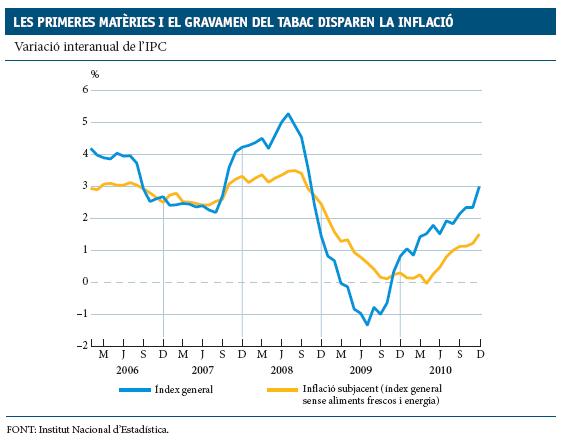

Creuen, també, que la inflació cedirà ja que desapareixerà l’impacte de la pujada de l’IVA i l’increment del preu de les primeres matèries.

No obstant, llencen l’advertència de que, en el pitjor dels casos, la persistència de les tensions a l’Orient Mitjà podria desencadenar un augment progressiu en la pujada dels preus (encara més!)

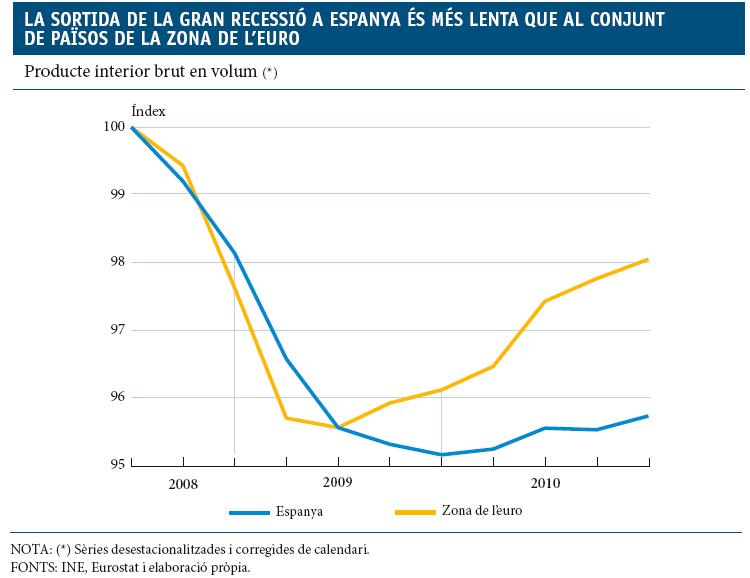

Per últim, es tracten dos dels temes més importants i més preocupants de la societat d’avui en dia: el primer és el d’aquesta dependència del consum intern. Aquí, “La Caixa” valora molt positivament els resultats de l’any 2010, afirmant que el consum intern va superar les expectatives (el PIB dels quals, només es va contraure un 0,1%). Afirmen, també, que s’esperen avenços graduals al 2011, tot i que aquest creixement anirà a ritme moderat, i encara estarà per sota del potencial. Destaca, també, la bona labor del sector exterior, al estimular la inversió de les empreses. El segon tema important és el de l’atur, i alhora el més preocupant, ja que afirmen que hi ha poc rigor en el mercat laboral. “La Caixa” aplaça la recuperació de l’atur fins que el sector privat crei més llocs de treball. Hem de recordar que l’atur ha tocat fons, arribant a un 20% de la població espanyola aturada, i que, per molt que millori la situació, costarà molt de disminuir aquesta xifra.

Ja per acabar, el president Zapatero afirma que l’atur començarà a decréixer, i per tant, començarem a recuperar-nos a final d’aquest mes.

2. Opinió personal

Em quedo molt amb el primer comentari que un internauta ha escrit després de l’article: “Molt llestos són aquests de “La Caixa”, no hi haurà estanflació, perquè ja hi ha estanflació”.

Sembla que aquesta entitat catalana és molt optimista. Crec que durant aquests últims anys hem tocat fons, com ja he dit en el tema de l’atur, i abans de tornar a estar com abans de començar la crisi, haurà de passar un llarg temps de bonança.

Pel que fa al tema de l’estanflació, ni que el preu del petroli es veurà en valors alts (crec que perquè baixin els preus haurà de passar molt temps, i la davallada d’aquests serà molt lenta –excès de demanda-. Recordar l’advertència que ens llencen a l’article), sembla que el PIB espanyol està augmentant (bons resultats en el consum intern). Per tant, d’alguna manera, a partir d’ara superarem una de les dues causes d’aquest fenòmen econòmic: ni que els preus del petroli siguin elevats, Espanya experimentarà un creixement del PIB, i per tant, sortirà d’aquesta situació d’estancament.

Ara bé, la pregunta que em queda encara per contestar: aconseguirem superar la crisi econòmica? Són tants factors a millorar, que crec que, ni que a partir d’ara vingui una fase de creixement progressiu, ens costarà temps consolidar les dades dels anys 90. No obstant, confiem en Zapatero, oi? Porta quatre anys dient el mateix… perquè no confiar-hi una enèssima vegada?

by JAUME ROS

El Banc Central Europeu ha decidit apujar els tipus d’interès en 0,25 punts, fins l’1,25% 🙁 . El que és més, el president de l’entitat monetària europea, Jean Claude-Trichet, ha donat a entendre en roda de premsa que podrien produir-se noves pujades de tipus en els propers mesos, tot i que no ho ha donat per fet. Trichet ha explicat que el BCE estarà pendent de l’evolució de la inflació per decidir la seva política monetària. Els tipus portaven en mínims històrics de l’1% des de juliol del 2008.

El Banc Central Europeu ha decidit apujar els tipus d’interès en 0,25 punts, fins l’1,25% 🙁 . El que és més, el president de l’entitat monetària europea, Jean Claude-Trichet, ha donat a entendre en roda de premsa que podrien produir-se noves pujades de tipus en els propers mesos, tot i que no ho ha donat per fet. Trichet ha explicat que el BCE estarà pendent de l’evolució de la inflació per decidir la seva política monetària. Els tipus portaven en mínims històrics de l’1% des de juliol del 2008.