Logística

Leave a reply

El Govern posarà avui en el mercat bons amb dos períodes de venciment: a un any amb una rendibilitat del 4,25%, i a dos anys a un interès del 4,75% anual

La Generalitat torna a recórrer als ciutadans per finançar les seves necessitat pressupostàries. A l’emissió de deute de 3.000 milions de finals de l’any passat, ara en sumarà una altra de 2.700 milions, segons ha comunicat el propi Govern. L’Executiu català oferirà dos períodes de venciment: un a un any i a un interès del 4,25%, i l’altre a dos anys, amb una rendibilitat del 4,75%.

La Generalitat torna a recórrer als ciutadans per finançar les seves necessitat pressupostàries. A l’emissió de deute de 3.000 milions de finals de l’any passat, ara en sumarà una altra de 2.700 milions, segons ha comunicat el propi Govern. L’Executiu català oferirà dos períodes de venciment: un a un any i a un interès del 4,25%, i l’altre a dos anys, amb una rendibilitat del 4,75%.

L’interès que haurà de pagar la Generalitat per finançar-se serà, però, més alta, donat que haurà de pagar un interès complementari a les entitats col·locadores del deute. El Govern està tancant l’operació amb La Caixa, CatalunyaCaixa, Banc Sabadell, Unnim i Barclays. La col·locació es farà entre l’11 d’abril i el 3 de maig.

Les comissions per a l’emissió a un any se situaran entre el 0,75% i el 2,5%, segons la demanda que desperti la col·locació. En l’emissió a dos anys, les comissions seran d’entre l’1% i el 3,5%.

Clica aquí per visualitzar el simulador dels pressupostos de la Generalitat.

El Banc Central Europeu ha decidit apujar els tipus d’interès en 0,25 punts, fins l’1,25% 🙁 . El que és més, el president de l’entitat monetària europea, Jean Claude-Trichet, ha donat a entendre en roda de premsa que podrien produir-se noves pujades de tipus en els propers mesos, tot i que no ho ha donat per fet. Trichet ha explicat que el BCE estarà pendent de l’evolució de la inflació per decidir la seva política monetària. Els tipus portaven en mínims històrics de l’1% des de juliol del 2008.

El Banc Central Europeu ha decidit apujar els tipus d’interès en 0,25 punts, fins l’1,25% 🙁 . El que és més, el president de l’entitat monetària europea, Jean Claude-Trichet, ha donat a entendre en roda de premsa que podrien produir-se noves pujades de tipus en els propers mesos, tot i que no ho ha donat per fet. Trichet ha explicat que el BCE estarà pendent de l’evolució de la inflació per decidir la seva política monetària. Els tipus portaven en mínims històrics de l’1% des de juliol del 2008.

El president del BCE havia alertat en els darrers mesos de la imminent pujada del preu del diner com a conseqüència de l‘augment de la inflació ocasionat per l’escalada del preu del petroli i les matèries primes.

Si en l’article anterior analitzavem les bones notícies, això suposa un gerro d’aigua freda pel Consum i la Inversió, ja que encareix el deute existent i penalitza el nou i necessari crèdit per a les empreses.

Resum de l’article de l’Antón Costas, Catedràtic de Política Econòmica (UB) a el PERIODICO.

L’empenta de les exportacions i l’augment de les inversions indiquen que el panorama millora

Per saber si hi ha bones notícies en l’evolució de l’economia cal analitzar tres variables: l’activitat econòmica, l’ocupació i el crèdit. Si milloren, amem bé.

¿Hi ha bones notícies sobre aquestes variables? N’hi ha.

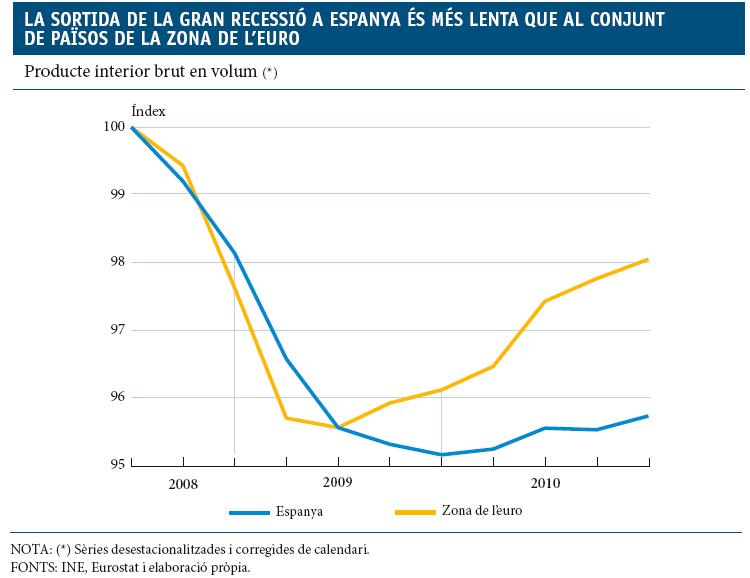

L’activitat econòmica. Si mirem les dades de l’INE, l’economia espanyola en conjunt, el 2010 va estar estancada (ni creixement, ni recessió).

Però, si al conjunt de l’economia li traiem les activitats de la construcció, llavors ens trobem amb una agradable sorpresa: l’economia no vinculada a la construcció va créixer un 1,7% de mitjana el 2010. Aquesta és una primera bona notícia.

¿Què és el que està tirant de l’economia, si la construcció està parada? Les exportacions, que tenen un comportament espectacular. L’espanyola és l’economia de l’OCDE (el club dels rics) que des del 2002 ha mantingut més bé la seva quota als mercats internacionals, també durant la crisi, llevat d’Alemanya (“of course”). No és poca cosa en el temps de la competència de Xina com a gran exportador.

Això és molt important. Perquè si van bé les exportacions, llavors és possible respondre al gran repte de l’economia espanyola en aquest moment: desendeutar-se i, al mateix temps, créixer. I sembla que, lentament, s’està aconseguint.

Però això va ser el 2010. ¿Com anirà el 2011?

Fixem-nos en l’equació següent: el PIB és igual a consum més inversió, més exportacions, menys importacions (PIB = C + I + D + X – M). Si aquestes variables donen senyals positius, vol dir que les coses aniran millorant. Vegem-ho.

Les exportacions (X) continuen anant molt bé el 2011. El mes de gener, per primera vegada en la nostra història, el saldo comercial d’Espanya amb la Unió Europea ha estat positiu. 😀

Les inversions empresarials (I) s’han recuperat, impulsades per les exportacions i les empreses necessitaran ampliar les seves instal·lacions. 😀

El consum privat (C) ara és feble, moltes famílies estan desendeutant-se i redueixen el consum 😐

La despesa o consum públic (D) està en una etapa de retallades. 😐

Però l’estalvi està baixant i això portarà l’augment del consum. 😉 . (Taxes d’estalvi elevades com les d’aquests anys indicaven por del futur i incertesa. Que es redueixin significa que la confiança augmenta.)

¿I l’ocupació? Si les inversions augmenten, tard o d’hora l’ocupació també augmentarà. Les últimes dades de l’atur 🙁 no són favorables. Però les afiliacions a la Seguretat Social estan augmentant 🙂 , i això significa que s’estan creant nous llocs de treball.

El canvi d’actitud dels mercats financers internacionals respecte a Espanya indica que s’està millorant. Les primes de risc del deute públic han baixat 😀 i s’ha allunyat el fantasma del rescat.

I s’ha tornat a obrir l’aixeta del finançament extern per a les emissions de les grans empreses i la banca espanyola. Aquest és un pas previ perquè després el crèdit minorista torni a fluir cap a empreses i famílies. Tot i que trigarà a normalitzar-se, perquè els bancs i les caixes ara també estan desendeutant-se i necessitades de més capital.

I canvien també les actituds respecte a Espanya. Només cal llegir l’elogiós editorial que va fer dimarts passat l’influent diari Financial Times, un mitjà gens complaent amb Espanya i amb el president del Govern.

(Sobre l’article: La Caixa cree que el riesgo de “estanflación” es “bajo” pese a la escala de precios)

http://www.eleconomista.es/economia/noticias/2901193/03/11/La-Caixa-cree-que-el-riesgo-de-estanflacion-es-bajo-pese-a-la-escala-de-precios-.html

1. Què ens diu el servei d’estudis de ”La Caixa”?

L’article publicat al diari virtual “El Economista” es basa en un estudi sobre la situació econòmica actual, elaborat per “La Caixa”, en un informe anomenat “Conjuntura espanyola”. En aquest s’hi tracta una situació futura esperançadora, amb l’únic punt negatiu de la incapacitat per generar ocupació. No obstant, nega el fenòmen de l’estanflació, ja que assegura que la pujada dels preus del Nord d’Àfrica perdrà intensitat, i és molt poc probable que la inflació es mantingui de forma persistent.

Per tant, en podem treure la conclusió que els efectes de la pujada de preus perdran intensitat. Dos situacions que els serveix a La Caixa per argumentar aquesta afirmació, és que el consum de les llars ha pujat (ni que només sigui un 0.3%), i que segons ells, ha augmentat la confiança del consumidor.

Creuen, també, que la inflació cedirà ja que desapareixerà l’impacte de la pujada de l’IVA i l’increment del preu de les primeres matèries.

No obstant, llencen l’advertència de que, en el pitjor dels casos, la persistència de les tensions a l’Orient Mitjà podria desencadenar un augment progressiu en la pujada dels preus (encara més!)

Per últim, es tracten dos dels temes més importants i més preocupants de la societat d’avui en dia: el primer és el d’aquesta dependència del consum intern. Aquí, “La Caixa” valora molt positivament els resultats de l’any 2010, afirmant que el consum intern va superar les expectatives (el PIB dels quals, només es va contraure un 0,1%). Afirmen, també, que s’esperen avenços graduals al 2011, tot i que aquest creixement anirà a ritme moderat, i encara estarà per sota del potencial. Destaca, també, la bona labor del sector exterior, al estimular la inversió de les empreses. El segon tema important és el de l’atur, i alhora el més preocupant, ja que afirmen que hi ha poc rigor en el mercat laboral. “La Caixa” aplaça la recuperació de l’atur fins que el sector privat crei més llocs de treball. Hem de recordar que l’atur ha tocat fons, arribant a un 20% de la població espanyola aturada, i que, per molt que millori la situació, costarà molt de disminuir aquesta xifra.

Ja per acabar, el president Zapatero afirma que l’atur començarà a decréixer, i per tant, començarem a recuperar-nos a final d’aquest mes.

2. Opinió personal

Em quedo molt amb el primer comentari que un internauta ha escrit després de l’article: “Molt llestos són aquests de “La Caixa”, no hi haurà estanflació, perquè ja hi ha estanflació”.

Sembla que aquesta entitat catalana és molt optimista. Crec que durant aquests últims anys hem tocat fons, com ja he dit en el tema de l’atur, i abans de tornar a estar com abans de començar la crisi, haurà de passar un llarg temps de bonança.

Pel que fa al tema de l’estanflació, ni que el preu del petroli es veurà en valors alts (crec que perquè baixin els preus haurà de passar molt temps, i la davallada d’aquests serà molt lenta –excès de demanda-. Recordar l’advertència que ens llencen a l’article), sembla que el PIB espanyol està augmentant (bons resultats en el consum intern). Per tant, d’alguna manera, a partir d’ara superarem una de les dues causes d’aquest fenòmen econòmic: ni que els preus del petroli siguin elevats, Espanya experimentarà un creixement del PIB, i per tant, sortirà d’aquesta situació d’estancament.

Ara bé, la pregunta que em queda encara per contestar: aconseguirem superar la crisi econòmica? Són tants factors a millorar, que crec que, ni que a partir d’ara vingui una fase de creixement progressiu, ens costarà temps consolidar les dades dels anys 90. No obstant, confiem en Zapatero, oi? Porta quatre anys dient el mateix… perquè no confiar-hi una enèssima vegada?

by JAUME ROS

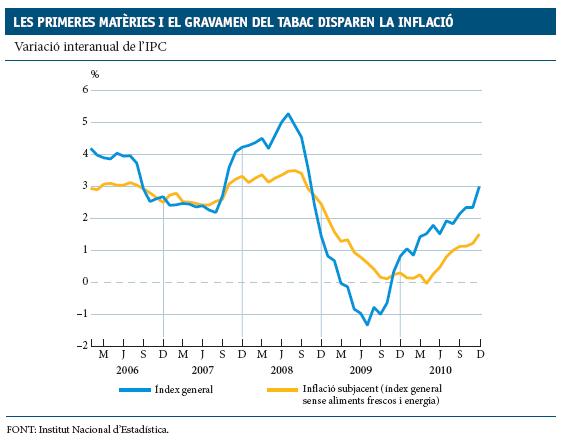

Inflació subjacent: aquella que no inclou els preus dels productes energètics (petroli) ni dels aliments no elaborats (collites). El preu del petroli és molt variable, es veu afectat per l’especulació, per la forta demanda del països desenvolupats i emergents, per l’oferta monopolística i a vegades restrictiva de l’OPEP i per la inestabilitat política dels països productors (la revolta a Líbia n’ha fet disparar el preu). Les collites agrícoles tenen un fort component estacional i es veuen molt afectades pel clima (sequeres, inundacions, etc), el que fa que els preus puguin ser molt variables. Si a l’IPC li deduïm l’increment dels preus energètics i dels aliments frescos no elaborats, podem veure la evolució del preu de la resta dels béns i serveis.

Una inflació elevada i una inflació subjacent reduïda pot significar un creixement de preus puntual causat pel mal comportament del petroli o de les collites amb una certa estabilitat a la resta de preus.

Una inflació elevada i una inflació subjacent elevada és molt més preocupant, ja que el creixement de preus és general i afecta a tots els béns i serveis de l’economia.

Estanflació és un terme creat l’any 1965 pel ministre de Finances britànic, Ian McLeod, en un discurs al Parlamento, va dir:

“We now have the worst of both worlds — not just inflation on the one side or stagnation on the other, but both of them together. We have a sort of “stagflation” situation. And history, in modern terms, is indeed being made.”

(Ara tenim el pitjor dels dos mons: no només inflació per un costat o estancament per l’altre, sinó ambdues alhora. Tenim una espècie d’ “estanflació”. I s’està fent, en termes moderns, història).

Iain Norman Macleod, House of Commons’ Official Report (also known as Hansard), 17 November 1965, page 1,165

A Espanya hi ha un dels pitjors escenaris macroeconòmics possibles (estancament + inflació): Evolució negativa del PIB un -0,1% l’ùltim any, la inflació de gener situada a 3,3% i l’escandalosa taxa d’atur del 20% (1 de cada 5 treballadors no troba feina).