http://people.hofstra.edu/jean-paul_rodrigue/jpr_blogs.html

http://ftalphaville.ft.com/blog/2009/03/12/53476/bubble-theory-and-uk-housing/

http://people.hofstra.edu/jean-paul_rodrigue/jpr_blogs.html

http://ftalphaville.ft.com/blog/2009/03/12/53476/bubble-theory-and-uk-housing/

Desconocía que existiera este gráfico. Agradezco a “desde mi huerto” su divulgación y adaptación a nuestro timming.

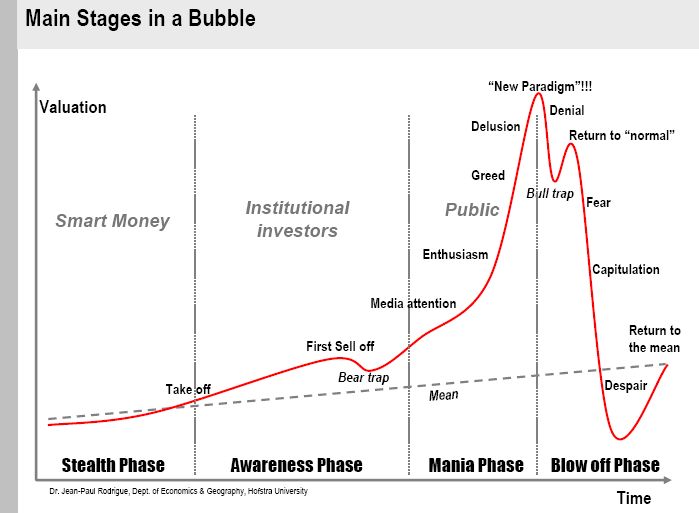

Este mismo gráfico, ligeramente modificado, es justo el que tengo en la cabeza y llevo años, que se dice pronto, castigando con él a mi entorno:

– la linea de tendencia real (neta de inflación) ligeramente alcista;

– los 20 años de tendencia principal alcista (en nuestro caso con otro perfil, dadas las dos alzas explosivas separadas por la fase de mantenimiento con devaluación cambiaria);

– el turning point;

– la “bull trap”, que en nuestro caso, estaría por llegar (lo que llamamos “cultureta de la oportunidad);

– la capitulación, con su overshooting; y

– la recuperación de la linea de tendencia a largo plazo, que en nuestro caso se alarga durante 15 años.

G X L

22:24 26-08-2009

EL PSOE NOS ESTÁ PONIENDO NERVIOSÍSIMOS, sobre todo por el hecho de que el partido alternante es vergonzoso, intentando reponer en sus puestos a quienes ostentaron el mando férreamente en el modelo muerto y obviando el análisis realista de la situación económica porque ellos mismos quedarían responsabilizados dada su avaricia durante los días de vino y rosas de la segunda alza explosiva de la burbuja-pirámide.

En suma, ESTAMOS HUÉRFANOS.

Mucho tienen que cambiar el panorama de aquí a final de este mismo año para que las cosas vayan como deben. En noviembre, con la contabilidad presupuestaria del tercer trimestre publicitada y estimado con precisión el cierre anual, tendremos información de sobra para tomar decisiones en cuanto a nuestro ticket. Hasta entonces, salvo que se produzcan efectivamente en cantidad y calidad los eventos de la crisis de entidades, me van a permitir que vuelva a mi letargo.

Son casi las cinco de la madrugada.

http://bichitos.blog.com.es/2009/08/26/capitulacion-6829654/

http://blogs.expansion.com/blogs/web/conthe.html?opcion=1&codPost=54838

Otro Septiembre – 6

Santiago Niño Becerra – Jueves, 27 de Agosto

* * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * *

A partir de aquí y como aproximación, pueden formularse las siguientes propuestas: podrían formularse: estas u otras (lo enumerado no constituye una lista exhaustiva, de hecho, no constituye ninguna lista):

A – Nombrar un comité de expertos sin compromiso político alguno, sin pasado vinculado a intereses particulares de compañías o instituciones, con un historial profesional inmaculado, de forma que su autoridad, ni se halle cuestionada por nadie, ni lo sea nunca; por ello tal autoridad tendrá que ser aceptada (no, no es un error: ‘tendrá que ser’) por todo el mundo a fin de que, con los medios que estimen oportunos, ese comité monitorice en tiempo real la evolución económica y realice propuestas de obligado cumplimiento (no, tampoco es un error: ‘obligado cumplimiento’).

Su primera tarea consistiría en confeccionar un cuadro de necesidades verdaderamente necesarias. Su papel sería el equivalente al de un comité de crisis en un conflicto bélico aunque más amplio al contemplar, además, las consecuencias derivadas de sus decisiones. (En estos momentos esta propuesta pueda sonar a utópica, pero la coordinación y la supervisión serán, tras la manifestación de la crisis y por lo dicho, las reglas bajo las que serán tomadas gran número de decisiones).

B – Comenzar a ‘frenar’, de hecho pienso que debería haberse empezado a reducir ostensiblemente la velocidad desde Septiembre del 2007; la velocidad, ¿de qué?, preguntarán. La economía planetaria se va a ver detenida por un muro, por un obstáculo, consecuencia del agotamiento al que ha llegado el modelo con el que se desempeñaba; el cambio sistémico que deberá operarse ha de servir, precisamente, para superar ese muro; pero todo muro implica un stop.

Partiendo de la base de que con la estructura actual la economía mundial no puede evitar ese muro: es el resultado del agotamiento -de ahí que eso, la inevitabilidad, suene tan feo y tan mal-, con la inercia que esta lleva producida por los planes de ayuda creados, las inyecciones de capital realizadas, los avales concedidos por los Estados, las compras de títulos a las entidades financieras, …, y con el software inherente al modelo, la colisión contra ese muro se hace inevitable; la propuesta consistiría en frenar para llegar al muro con el vehículo de la economía prácticamente detenido.

C – Reducir el número de horas de trabajo durante los años más duros de la crisis (mediados del 2010 – finales 2012) en aquellos casos en que ello sea factible y de modo que la productividad quede afectada lo menos posible. La medida consistiría en repartir el tiempo de trabajo existente, pero a través de un análisis profundo de posibilidades, nunca indiscriminadamente, jamás de forma generalizada; en la mayoría de los casos esta medida afectaría negativamente a las cuantías de los salarios, pero el objetivo a buscar es simple: reducir al mínimo de lo posible la población activa desocupada.

D – Forzar absorciones entre compañías; de compañías no viables por parte de las que lo sean; entre compañías del mismo subsector pero no sólo y no necesariamente; ¿absorciones con todas sus consecuencias?, sí, con todas sus consecuencias. Absorciones que contarían con el soporte del Estado, o de otras compañías, o, mejor aún, de ambos. El objetivo sería el de garantizar la supervivencia de unas cuantas compañías profundizando en la eficiencia, siendo exclusivamente técnicos los criterios que decidieran el proceso.

E – Fomento de los oligopolios intersectoriales a fin de reducir el desperdicio de unos recursos que van a ser crecientemente escasos, en la lucha por obtener una ventaja competitiva que ya no tendrá sentido. Una mezcla de autorregulación (interesada debido a la creciente escasez) y de intervención del binomio Estado-comité de expertos (imprescindible en una primera fase) debería evitar abusos y transgresiones, abusos y transgresiones que, en cualquier caso, nunca serían tolerados, ni perdonados. (Puede sonar a amenaza barata, como todas las advertencias que no pasan de su letra impresa; aquí sabemos mucho de eso, sobre todo algunas y algunos).

F – Desaparición controlada de compañías en dificultades con independencia de los subsectores en los que se encuadren, fomentando las uniones y asociaciones a fin de minimizar el desperdicio de recursos que una oleada de desapariciones descontroladas podría ocasionar. (¿Suena a ‘voladura controlada’?, afirmativo; el objetivo es eliminar lo no necesario y lo no eficiente, pero regulando el proceso).

(Seguimos. Muy, muy despacio pero se va diciendo: el pasado Martes, el presidente USA en la confirmación del presidente de la FED: la recuperación está muy lejos; ¿pero no decían que era cuestión de un trimestre?. Y Mr. Bernanke sigue, ¿quién, sino?; es triste pasar a la historia como una de las caras que aparecerán cuando, mañana, se hable de la crisis sistémica de los 10. Se continúa estirando el muelle de las palabras: ‘el próximo trimestre’, pero ahí está el aviso para los navegantes: falta mucho. Luego que nadie se queje: el que avisa …).

Santiago Niño Becerra. Catedrático de Estructura Económica. Facultad de Economía IQS. Universidad Ramon Llull.

* * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * * *

http://www.lacartadelabolsa.com/index.php/leer/articulo/otro_septiembre_6/

“UN DESASTRE ESTÁ A PUNTO DE SUCEDER EN ESPAÑA”

John Mauldin: “Habrá insolvencia bancaria general”

Martes, 1 de Setiembre del 2009 – 16:34:59

Estamos recibiendo muchas llamadas de diversos analistas y gestores en Wall Street, preocupados por el análisis que John Mauldin, uno de los analistas financieros más prestigiosos de EEUU, ha publicado sobre la situación económica española y su sistema bancario.

Creemos conveniente publicar este informe, que da una malísima impresión sobre la situación española. Recordamos que John Mauldin es muy seguido por los principales gestores de EEUU, de ahí la relevancia de sus afirmaciones.

España: El agujero en el balance de Europa

– ¿España=Japón 2.0?

Nosotros creemos que:

1. El crash inmobiliario en España es peor de lo que se estima.

2. Los bancos españoles están escondiendo sus pérdidas.

3. Los inversores están fumando crack si creen que los bancos españoles están entre los más fuertes de Europa.

– Los bancos están escondiendo sus pérdidas.

Creemos que los bancos españoles están valorando su cartera de préstamos inmobiliarios a mercado, y están extendiendo los créditos a compañías de construcción zombis.

– España está en deflación.

Este de Europa, España e Irlanda están ahora experimentando el comienzo de la deflación, lo cual será muy negativo para el mercado de crédito español.

Estrategia

Recomendamos ponerse corto o infraponderar el mercado español, particularmente bancos, constructoras y cualquier cosa relacionada con el consumo.

España=Japón 2.0

Un desastre está punto de suceder en España. El malentendido de la gravedad de la crisis va a costar caro a los inversores, ya que tendrá profundas consecuencias para todo el sistema bancario europeo.

España está inmersa en una deflación que será larga y dolorosa, que se manifestará en una nivel de desempleo muy elevado para una economía industrializada, que colapsará el mercado de bienes raíces y llevará a la insolvencia bancaria general.

España tiene la madre de todas las burbujas inmobiliarias. Para poner las cosas en perspectiva, España tiene ahora las mismas casas sin vender que tiene EEUU, aunque EEUU es aproximadamente seis veces más grande. España es aproximadamente el 10% del PIB de la UE, sin embargo, representaba el 30% de todas las nuevas viviendas construidas desde el 2000. La mayoría de las nuevas casas se financiaron con capital extranjero, por lo que la crisis de vivienda en España está íntimamente relacionada con una crisis de financiación.

El impacto en el sector de la banca va a ser grande. Considere esto: el valor de los préstamos pendientes de pago a los promotores ha pasado de tan sólo 33.500 millones en 2000 a 318.000 millones en 2008, un aumento del 850% en 8 años. Si se agregan las deudas del sector de la construcción, el valor total de los préstamos pendientes a los promotores y empresas de la construcción se eleva a 470.000 millones de dólares. Eso es casi el 50% del PIB español. La mayoría de estos préstamos son incobrables.

Los bancos españoles, en nuestra opinión, se enfrentan ahora a un panorama muy sombrío. La tasa de desempleo en España alcanzó más del 17% en la actualidad. Hay cuatro millones de españoles desempleados y más de un millón de familias sin ninguna persona con empleo.

Los bancos españoles están ocultando sus pérdidas y extienden los créditos a empresas zombi, como hizo Japón en la última década.

Los inversores se están engañando a sí mismos si creen que los bancos españoles están entre los más fuertes del mundo. Si tenemos razón, España pronto tendrá bancos zombis, como Japón, y se enfrentará a un largo periodo de deflación. Sin embargo para España será mucho peor. España tiene una deuda externa abrumadora -en 2007 el déficit por cuenta corriente fue del 10% del PIB -y poca actividad exportadora.

La magnitud del problema español es asombrosa. De forma conservadora, España cuenta con más de 1.000.000 de viviendas sin vender. Lamentablemente, muchas de las casas están en la costa, y sin un retorno de inversiones de los turistas británicos, es probable que muchas de ellas se queden sin vender.

La burbuja de las acciones inmobiliarias españolas se parece mucho a las clásicas burbujas en EEUU. Se multiplicaron por 10 las acciones, y luego bajaron más del 90%.

Dado este lamentable escenario, usted puede creen que los precios de la vivienda española han sufrido como los precios de la vivienda en EEUU, pero esto no ha sido así.

Como muestra el gráfico que publicamos, los precios inmobiliarios en España han bajado algo más del 10% desde sus máximos.

¿Por qué los bancos españoles no han sufrido el mismo destino que los de EEUU, Irlanda o el Reino Unido?. El motivo es que creemos que los bancos españoles están escondiendo sus problemas. Así es como lo están haciendo:

– Recibiendo un impulso por cambios contables.

– No valorando los préstamos a valor de mercado.

– Continuando préstamos a empresas zombi.

– Ofreciendo préstamos a 40 años y al 100%.

Los bancos españoles son ahora los mayores propietarios de bienes raíces en España. Han llegado a estas propiedades a través de vías diferentes. Con el fin de esconderse de los efectos de la caída de los inmuebles, los bancos españoles han estado comprando propiedades antes de que los préstamos que los financiaban entraran en insolvencia, tratando de deshacerse de estas propiedades a través de sus propias inmobiliarias. También han llegado a poseer miles de viviendas a través de canjes de deuda por capital. El valor de los bienes recuperados o intercambiados por deuda podría ser de unos 16.000 millones de dólares.

El problema de España viene ligado al problema de la periferia europea. Auge después de la adopción del euro, dinero fácil a través de tasas de interés real negativas y sobrevaloración de los precios, medido por el tipo de cambio real efectivo.

España y el resto de la periferia pueden resolver sus problemas a través de enormes ganancias de productividad, que es muy improbable, o mediante una reducción de los salarios y de los precios del orden del 20 al 30%, lo que sucederá lenta y dolorosamente.

Esta devaluación interna implica grandes pérdidas en los bancos nacionales y en los acreedores externos. En España, la cancelación de la deuda hipotecaria será masiva. Se estima que las pérdidas de bienes raíces del mercado español será más de 250.000 millones de dólares.

Un déficit comercial es una forma de desahorro. El gran crecimiento del consumo de España ha tenido que ser financiado por el resto de Europa. A finales de 2007, el déficit comercial de España fue uno de los más altos del mundo en términos absolutos y relativos, en torno al 10% del PIB. Por otro lado, la deuda externa de España es también muy elevada en términos relativos y absolutos. La quinta más grande del mundo.

Para finalizar, vemos una tasa de desempleo en España cerca del 25%, junto con una dinámica deflacionista en la deuda.

Conclusión: Creemos que los políticos españoles y los inversores internacionales han juzgado muy mal a España, pero los acontecimientos les obligara a cambiar de opinión. España es muy similar a las hipotecas de alto riesgo, donde todos los resultados de la banca se veían bien, hasta que dejaron de hacerlo. Es típico de las burbujas, y España no será diferente.

http://www.capitalbolsa.com/articulo/34057/un-desastre-esta-a-punto-de-suceder-en-espana-john-mauldin-habra-insolvencia-bancaria-general.html